Il vostro realtor di fiducia, durante il vostro primo incontro, che viste le distanze potrebbe avvenire anche telefonicamente, o meglio ancora via skype, vi fara’ diverse domande riguardanti alle vostre esigenze, i tempi, le aspettative e vi chiedera' della vostra ‘wish home list’, ovvero l'elenco dei requisiti che gradireste avesse la vostra casa ideale. Io ai miei clienti italiani, seriamente intenzionati all’acquisto in California, invio una guida ben illustrata con una serie di informazioni su tutto il processo di acquisto. Certamente, prima di acquistare, e’ consigliato fare un sopralluogo nel quartiere scelto per rendersi conto in prima persona degli aspetti positivi ed anche di quelli negativi della zona. Ma esistono, anche, vari siti internet dove si possono scovare tantissime ed utilissime informazioni sul quartiere che ci interessa. Vi faccio qualche nome, ma la lista e’ davvero abbondante:

Sia che stiate cercando di acquistare un immobile in California, sia in uno degli altri 49 stati americani, dove c’e’ davvero solo l’imbarazzo della scelta, ritengo sia prioritario iniziare la ricerca concentrandosi su aree ben precise. Riuscire a restringere il cerchio delle aree favorite, specificando dettagliatamente cio’ che realmente si desidera in proporzione al budget a disposizione, credo sia fondamentale sia per voi desiderosi a comprare, sia per il vostro realtor disponibile ad aiutarvi nella ricerca.

Nella prossima puntata, nello step four, entreremo nel vivo dell’acquisto: parleremo di proposta d’acquisto, earnest deposit, down payment, home inspection. Piero Lorenzo

0 Comments

Il Vostro realtor innanzitutto vi fara’ una sorta di intervista dove vi chiedera’ di indicare la vostra ‘home wish list”, che vedremo meglio nello step three. Durante questa intervista, sicuramente vi chiedera’ evidenza del vostro budget e dell’eventuale ‘pre-approved’ della banca, in caso richiediate un mutuo (ove possibile).

Uno degli strumenti sicuramente piu’ importanti ed efficaci del realtor e’ il Multiple Listing Service, o MLS. E’ una grande banca dati, dove ogni listing agent, colui che ha l’incarico in esclusiva, inserisce il proprio immobile tra i listings locali. Praticamente, quasi tutti gli immobili sul mercato sono presenti nel MLS locale. Ogni agente dello stato, e nel mio caso della California, puo’ proporvi tutti i listings del MLS. Il MLS consente di risalire a tutte le informazioni relative all’immobile in vendita, dalla sua costruzione ai giorni attuali, seguendo passo per passo le varie operazioni e trasferimenti, nonche’ gli agenti che sono stati coinvolti nella vendita nel corso degli anni, i giorni sul mercato, eventuali prezzi ribassati, la situazione fiscale ed ipotecaria, etc. Utilizzando il MLS, il vostro realtor vi preparera’ il CMA, Comparative Market Analysis, ovvero la comparazione di immobili simili, sia venduti che sul attualmente sul mercato, in una determinata area ed in un determinato arco di tempo.

Ma quanto e’ cara la commissione del realtor? Ecco una buona notizia per chi compra! In California, come del resto in tutti gli States, l’acquirente non paga alcuna commissione all’agente immobiliare, ma questa viene pagata solamente dal venditore. Molto probabilmente il realtor vi chiedera’ di firmare un accordo di esclusiva per essere l’unico agente ad assistervi in questa importante operazione. Negli USA, il rapporto in esclusiva e' una prassi costante che consolida il rapporto cliente - agente e consente a quest'ultimo di potersi concentrare e dare il proprio meglio con la consapevolezza che prima o poi, molto probabilmente, il lavoro svolto sara' ricompensato.

Nella prossima puntata, parte quinta, guarderemo allo step three, e parleremo di wish list, di sicurezza e di scuole. Piero Lorenzo Ps: per saperne di piu’ sulle differenze tra real estate americano ed immobiliare italiano vi invito a leggere il mio seguente articolo: clicca qui.

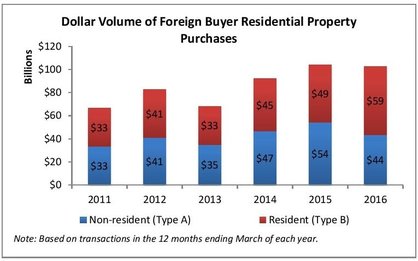

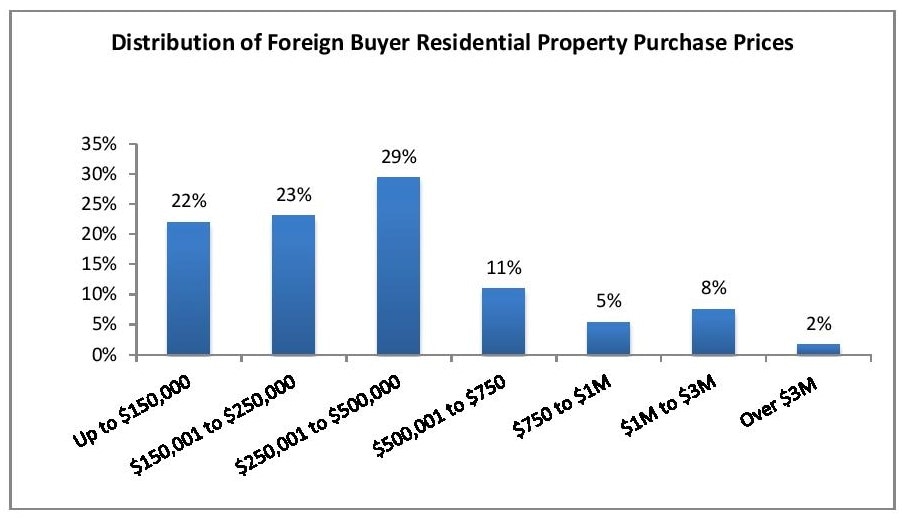

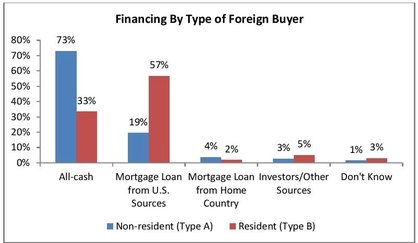

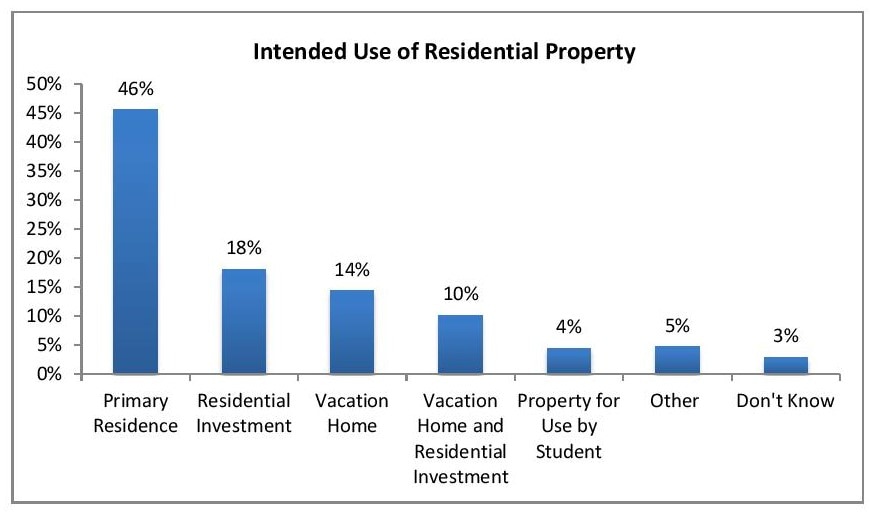

Gli stranieri acquistono immobili negli USA soprattutto tra i $250.001 ed i $500.000. Come potete vedere nel grafico in basso, gli stranieri non residenti hanno acquistato 'all cash' per il 73%, a differenza degli stranieri residenti che sicuramente hanno piu' facilita' nell'ottenere un mutuo.

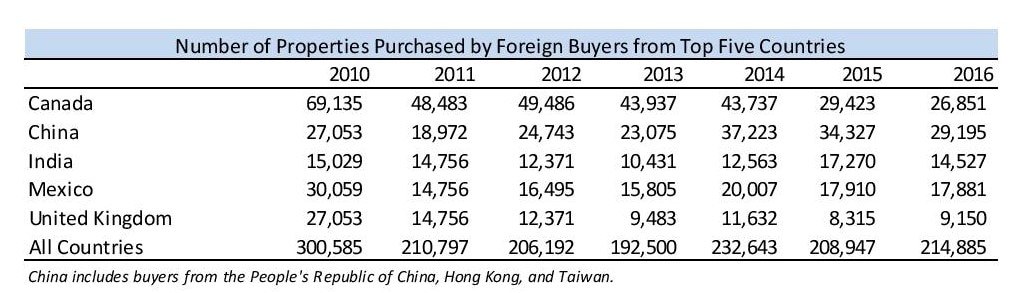

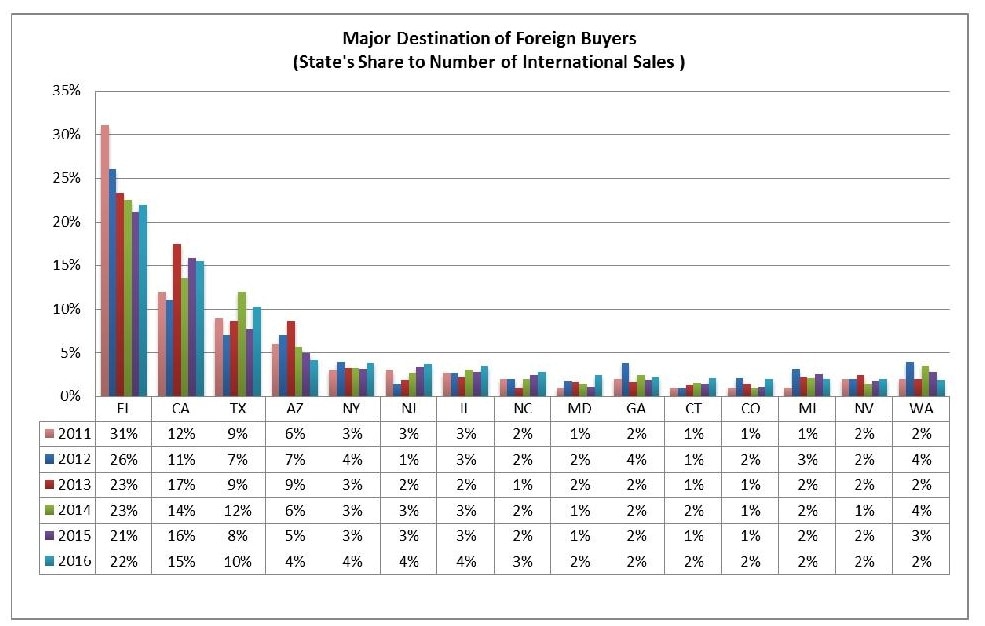

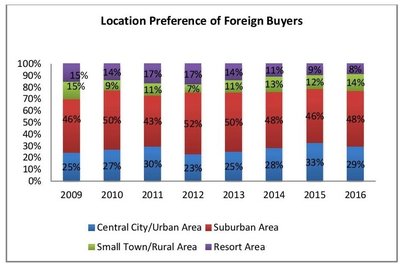

Come evidenziato dalle statistiche, i buyers stranieri sono molto attivi nel real estate americano. Sanno che anche se ci saranno dei cicli negativi con periodi di crisi e forse qualche bolla, il mercato immobiliare americano comunque vada, restera' una garanzia (salvo qualche eccezione). Un fattore determinante che spinge all'acquisto sia gli stranieri residenti, che quelli non residenti, ovviamente ove ce ne siano le possibilita' economiche, e' certamente l'alto prezzo degli affitti, un po' in ogni stato americano. Inoltre, la legge americana tutela moltissimo il proprietario, che in caso di insolvenza da parte del conduttore, puo' in brevissimo tempo, riprendere il possesso dell'immobile.

Nella prossima puntata vedremo lo step due e parleremo di realtors, MLS, e di quanto costa comprare casa attraverso un agente. Piero Lorenzo California Realtor CIPS (Certified International Property Specialist) La volta scorsa abbiamo visto che pur non essendo residenti negli Stati Uniti, noi italiani possiamo tranquillamente comprarvi un immobile senza particolari restrizioni, cosi’ come un americano puo’ comprare casa in Italia. Una volta presa questa importante decisione di investire nel real estate americano, siamo adesso pronti per tuffarci in questo eccitante processo. Comprare casa negli USA non e’ affatto difficile, ma e’ importante seguire attentamente i vari steps per evitare complicazioni o brutte sorprese. Come gia’ detto in precedenza, vi parlero’ della dinamica di acquisto di un immobile relativa allo stato della California (essendo io un realtor in California), ma il processo e’ davvero molto simile, se non uguale, in tutti gli altri 49 stati. E mi concentrero’ su acquisti fatti come persona fisica e non da societa’.

Sicuramente l’acquisto in cash, laddove ce ne siano le possibilita’, e’ molto piu’ semplice ed anche meno costoso considerando i 'closing costs', ossia le spese che affronterete all’acquisto (vedremo spese e tasse nelle prossime settimane). Inoltre, comprando in cash, la eventuale proposta che formulerete con il vostro realtor, avra’ sicuramente molto piu’ peso sul tavolo delle trattative. Viceversa, se state per prendere una parte in mutuo, vi consiglio di lasciar stare quegli immobili nelle citta’ piu’ hot, ovvero quelli con molta richiesta, e con pochi giorni sul mercato. Molto probabilmente questi immobili riceveranno delle multi-offerte ed un’offerta legata all’erogazione del mutuo potrebbe avere meno chances di essere accettata davanti ad altre offerte 'all cash'.

Negli USA, il processo di vendita e’ molto piu’ rapido che in Italia e ci sono, normalmente, tra i 20 ed i 40 giorni tra l’accettazione della proposta ed il closing. Quindi, se decidete sul serio di comprare casa, dovete fare in modo che la disponibilita’ cash che avete sia immediatamente utilizzabile, anche perche’ gia’ fin dalla proposta, dovrete darne prova (lo vedremo meglio prossimamente). Sia che prendiate un mutuo, che paghiate all cash, e’ prioritario aprire subito un conto in banca negli Stati Uniti, e possibilmente richiedere una carta di credito. Da non residenti, non tutte le banche saranno disponibili ad aprirvi il conto, ma investingando, potrete trovarle con non molta difficolta’. La carta di credito e’ importante richiederla, perche’ sara’ determinante per costruire un proprio credit score, che negli Stati Uniti conta enormemente. Vi parlero’ meglio del credit score, nelle prossime ‘puntate’. Un italiano non residente, non ha bisogno di avere un visto particolare, ne' la green card, e nemmeno speciali documenti per comprare un immobile negli Stati Uniti. Cio’ che sicuramente verra’ richiesto se si produrra' reddito dalla proprieta' e’ la ITIN (Individual Taxpayer Identification Number), che e’ numero di nove cifre che vi viene assegnato dall’IRS (Internal Revenue Service), per avere un’identificazione fiscale. E’ una sorta di codice fiscale, che pero’ non vi permette di poter lavorare negli USA (per quello occorre la Social Security Card). La richiesta avviene attraverso la compilazione di un Form (W-7), indicandone la ragione. Ma attenzione, possono occorrere anche 6 settimane per ottenerla. Nella prossima ‘puntata’ (parte terza), andremo a vedere chi sono gli stranieri che stanno comprando immobili negli Stati Uniti e quali sono le loro mete preferite. Piero Lorenzo

‘Ma un italiano, senza esserne residente, puo’ comprare casa negli USA?’ Credo che in molti si siano posti questa domanda. La risposta e’ certamente SI. Tra USA ed Italia vige il principio internazionale di reciprocita’, dove un americano puo’ comprare casa in Italia, ed un italiano negli USA, senza particolari restrizioni. E’ proprio questa la mia specializzazione, ovvero le transazioni immobiliari USA – Italia. A detta di molti, comprare una casa negli USA rappresenta uno dei migliori investimenti in assoluto. Gli Stati Uniti d'America sono un rifugio sicuro, l’economia e’ tra le piu’ solide al mondo ed il suo sistema giuridico protegge la proprietà privata. I rendimenti dalle locazioni sono davvero molto interessanti (8‐10% netti) e soprattutto sono quasi senza rischi, visto che la legge americana sulle locazioni tutela molto il proprietario. Tra aprile 2015 e marzo 2016, il report annuale del NAR relativo ai movimenti internazionali nel real estate americano, ha evidenziato che gli acquirenti stranieri hanno speso piu’ di 102 miliardi di dollari acquistando proprieta’ residenziali negli USA. Prossimamente vedremo da dove provengono i maggiori buyers stranieri e quali sono le citta’ e gli stati piu’ richiesti.

Un italiano puo’ comprare casa in California e negli States senza avere particolari permessi o visti. Si puo’ tranquillamente entrare con il visto turistico o con l’Esta, comprare un immobile e sfruttarlo per soggiorni che non superino i 90 giorni. E’ importante sapere che l’acquisto di una proprieta’ sul suolo americano, non comporta l’ottenimento del permesso di soggiorno permanente, o della Green Card. Quello e’ un altro processo, sicuramente molto piu’ complicato.

Comprare casa negli USA non e’ affatto difficile, ma e’ importante seguire attentamente i vari steps per evitare complicazioni o brutte sorprese. Io vi parlero’ in prima persona dello stato della California, ma il processo di acquisto e’ davvero molto simile, se non uguale, in tutti gli altri 49 stati. Mi concentrero’ su acquisti fatti come persona fisica e non da societa’ (quello e’ un argomento piu’ complesso, e credo onestamente che solo un commercialista o un legale specializzato in questo ambito, possa darvi i giusti consigli). Nella prossima ‘puntata’ (parte seconda), andremo a vedere il primo vero step da seguire quando si decide di comprare casa negli USA. Parleremo di cash, banche, credit score e di ITIN. Piero Lorenzo

Guardiamo, adesso, quali sono le 10 contee piu’ care degli Stati Uniti. E’ una lotta a due, Est - Ovest, tra New York e la California.

In vetta, con una leadership senza rivali, troviamo New York dove il prezzo medio di un immobile e’ di $2.249.500, con un aumento nell’ultimo anno dell’8.7%. Dal secondo al nono posto, c’e’ il dominio della California, con otto delle sue contee piu’ expensive. Secondo posto per la contea di Marin, con i suoi tre gioiellini: San Rafael, Sausalito e Tuburon. Qui il prezzo medio e’ di $1.499.000 con un +12% rispetto ad aprile 2016. A seguire, le contee di San Mateo con $1.290.000 (+1.2%) e di San Francisco, $1.250.000 (+9.9%). Al quinto posto e’ la volta di Santa Barbara con il prezzo medio di $1.225.000 ed un +2.5% rispetto al 2016. Al sesto posto risaliamo al cuore della Silicon Valley, con la contea di Santa Clara (San Jose, Palo Alto, Cupertino, Mountain View) con il prezzo medio di $998.300. Ma attenzione: qui troviamo un segno negativo rispetto ad aprile 2016, con un –0,2. Poca cosa, ma per essere una delle zone piu’ ricche del mondo, e’ un dato da considerare. Settimo posto per la mia Santa Cruz, con prezzo medio di $899.000 ed un +2.6%. Ottavo posto per Napa (ed i suoi vini…), con $879.000 ed un 5% in positivo. Nono posto per Monterey, con prezzo medio di $865.000 e +0.2%. Al decimo posto ritorniamo nello stato di New York, con la contea di Kings (Brooklyn) con un prezzo medio di $850.000 e tenetevi forte…, con un +45,5% rispetto al 2016. Wow, che affari d’oro chi ha comprato un anno fa!! Tra le contee piu’ economiche, considerando le mille contee piu’ popolate degli USA, che in totale conta poco piu’ di 3 mila contee, troviamo Grant e Madison, in Indiana, con prezzo medio rispettivamente di $75.000 e $70.200; Cambria, Pennsylvania, con 69.900; Delaware, ancora in Indiana, con $66.900; e per finire Vermilion, Illinois, con $66.000. Tutte queste ultime 5 contee, hanno registrato un segno negativo nell’ultimo anno. Tra le citta’ piu’ grandi e famose degli USA, troviamo Los Angeles, California, con $659.000 (+9,9%); Seattle, contea di King, stato di Washington, con $635.000 (+15,5%); Boston, contea di Suffolk, Massachusetts, prezzo medio $649.000 (+9,4%); la capitale Washington DC, District of Columbia, $600.000 (+4,1%); Denver, Colorado, $575.000 (+0,9%); Miami, Florida, $448.000 (+2,1%); Atlanta, contea di Fulton, stato Georgia, $430.000 (+12%); Dallas, Texas, $390.800 (+7,8%); Phoenix, contea di Maricopa, Arizona, $339.000 (+4,4); Orleans, Louisiana, $329.900 (+10,2%); Chicago, contea di Cook, Illinois, $275.000 (+10%); Las Vegas, contea di Clark, Nevada, $270.000 (+2,1%); e fanalino di coda troviamo Detroit, contea di Wayne, Michigan, $89.900 (+20%), che dopo il collasso economico sta risalendo, pur lentamente, la china. A mio avviso, e’ da tenere sotto osservazione per un eventuale investimento immobiliare. Prossimamente, parleremo proprio delle 20 citta’ degli Stati Uniti dove converrebbe investire, considerate le previsioni dei prossimi mesi. Piero Lorenzo Fonti: research.realtor.com 7 steps da seguire per comprare casa in California (da non residente). Gli Stati Uniti d’America, il paese multiculturale e delle opportunita’ per eccellenza, consentono agli investitori stranieri di acquistare immobili di proprietà in qualsiasi angolo del proprio territorio. A detta di molti, comprare una casa negli USA rappresenta uno dei migliori investimenti in assoluto. Gli Stati Uniti d'America sono un rifugio sicuro, l’economia e’ tra le piu’ solide al mondo ed il suo sistema giuridico protegge la proprietà privata. I tassi di interesse dei mutui sono al minimo storico (anche per i cittadini stranieri) ed i rendimenti dalle locazioni sono molto interessanti (8‐10% netti). La California che e’ lo stato americano piu’ popolato con quasi 39 milioni (legali) di abitanti, e’ una delle mete piu’ ambite dagli stranieri ed anche dagli italiani. Il clima mediterraneo e’ molto piacevole tutto l’anno e nonostante la siccita’ degli ultimi anni, quest’inverno, grazie a “El Nino” e le tante piogge, la vegetazione e’ tornata rigogliosa e le riserve d’acqua sono in parte tornate a respirare. La California si colloca al settimo posto tra le potenze economiche mondiali, e la sua agricoltura e’ al primo posto nel mondo occidentale. La maggior parte delle compagnie tecnologiche piu’ avanzate della Terra sono localizzate in California, molte delle quali nella Silicon Valley, capitale mondiale del software. E poi non dimentichiamoci di Hollywood e dell’industria del cinema... Un italiano puo’ comprare casa in California e negli States senza avere particolari permessi o visti. Si puo’ tranquillamente entrare con il visto turistico o con l’Esta, comprare un immobile e sfruttarlo per soggiorni che non superino i 90 giorni. E’ importante sapere che l’acquisto di una proprieta’ sul suolo americano, non comporta l’ottenimento del permesso di soggiorno permanente, o della Green Card. Quello e’ un altro processo, sicuramente molto piu’ complicato. Comprare casa in California non e’ affatto difficile, ma e’ importante seguire attentamente i vari steps per evitare complicazioni o brutte sorprese.

Andiamo a vedere i 7 passi da seguire: Step one: verificate il vostro budget, tenendo in considerazione che essendo stranieri non residenti, saranno poche le banche disponibili ad erogarvi un mutuo, e quelle poche, dopo aver verificato il vostro credit score - sempre che ne abbiate uno, vi concederanno al massimo un 50-60% dell’importo totale, con tassi di interesse leggermente superiori ai cittadini residenti. Nel caso prendiate una parte in mutuo, e’ fondamentale avere una lettera di approvazione dalla banca, il cosiddetto pre-approved, con l’importo esatto che la banca vi mettera’ a dispozione e la percentuale massima di erogazione, la durata ed il tasso d’interesse. Sia che paghiate tutto in cash, sia che ne versiate solamente una parte (40-50% - di down payment), dovrete dare prova che abbiate questi fondi sufficienti a disposizione. Step two: trovate un Realtor (un agente immobiliare), che possa assistervi nella ricerca e che magari parli la vostra lingua. Attraverso il MLS (Multiple Listing Service), il vostro realtor puo’ proporvi tutti gli immobili sul mercato che si avvicinano alle vostre esigenze; prepararvi il CMA (Comparative Market Analysis), ovvero confrontare i reali prezzi di vendita di immobili simili in una determinata area ed in un determinato arco di tempo; organizzare un tour per andare a visionare gli immobili piu’ vicini alle vostre preferenze. Una buona notizia per chi compra: in California, come del resto in tutti gli States, l’acquirente (the buyer), non paga alcuna commissione all’agente immobiliare, ma questa viene pagata solamente dal venditore (the seller). Molto probabilmente il realtor vi chiedera’ di firmare un accordo di esclusiva per essere l’unico agente ad assistervi in questa importante operazione. Step three: concentratevi sull’area preferita, considerando i livelli di sicurezza e la presenza di istituti scolastici. Sicurezza e scuole dovrebbero essere alla base della vostra scelta, sia che si tratti di acquisto per quella che poi potrebbe diventare la vostra residenza principale, sia in caso, molto piu’ probabile, di seconda casa e/o investimento. E’ fondamentale sapere che ad ogni area della citta’ corrisponde un determinato distretto scolastico. Pertanto bisognerebbe avere molta cura nell’individuazione delle aree con le migliori scuole, sia che vi trasferiate con figli, o che decidiate di metterlo a reddito locandolo. Sicuramente potrete affittarlo ad un prezzo superiore avendo vicino un’ottima scuola. Step four: fate una proposta una volta individuata la vostra casa ideale. Attraverso il realtor compilerete il California Residential Purchase Agreement and joint escrow instruictions, ovvero una proposta d’acquisto con le istruzioni dell’escrow (quest’ultimo lo vedremo meglio nello step five), dove indicherete la somma offerta ovvero the purchase price; l’assegno di caparra chiamato initial deposit o earnest money deposit che normalmente in California e’ il 3% del prezzo offerto; ed un eventuale increased deposit, cioe’ un ulteriore acconto. Indicherete poi l’ammontare esatto del cash che verserete, e dell’eventuale mutuo o prestito, chiamato loan, specificandone la tipologia, l’ammontare che la banca o un terzo istituto vi concedera’, il tasso di interesse e la durata. Un argomento topico della proposta sono le contingencies, ossia le condizioni che potrebbero rendere invalida la proposta al verificarsi di esse (le vedremo nello step five). Indicherete la data entro la quale potrete far ispezionare l’immobile, palmo per palmo, Home Inspection, per accertare che non ci siano eventuali difetti, riparazioni, etc. Ed infine, la data del closing, cioe’ la chiusura dell’escrow. E’ importante allegare alla proposta, la lettera di pre-approved che abbiamo visto nello step one, ed una lettera di presentazione al venditore dove spiegherete le ragioni che vi hanno spinto a formulare tale proposta. A molti di voi sembrera’ strano, ma vi assicuro che in casi di piu’ offerte, come spesso accade nell’attuale mercato, una buona lettera, sincera ed amichevole, dove parlate delle vostre motivazioni, e magari dei vostri sogni, puo’ davvero aiutare a convincere il seller ad accettare la vostra offerta.

Step five: l’escrow. In America le Title Company svolgono tutto il processo dell’escrow. Sono in un certo senso come il nostro Notaio. Rappresentano una terza parte neutrale tra venditore e compratore, custodendo i depositi effettuati dal buyer a favore del seller fino alla chiusura, verificando il titolo, controllando che tutti gli accordi stabiliti nella proposta d’acquisto vengano rispettati dalle parti, e trasferendo la proprieta’ dal seller al buyer. Il processo dell’escrow inizia subito dopo che il venditore ha accettato la proposta del compratore e normalmente dura dai 20 ai 40 giorni. In questo periodo verranno verificate le contingiencies, come la Home Inspection che viene fatta qualche giorno dopo l’accettazione del venditore e nel quale il compratore si riserva il diritto di poter ritirarsi dall’accordo, senza perdere la caparra; e l’Appraisal (solamente se prendete il mutuo), ovvero la perizia della banca che dara’ la propria valutazione sull’immobile e che potrebbe portare a far rinegoziare il prezzo di vendita. Una volta superate le condizioni che potrebbero portare a cambiamenti anche radicali della proposta, la Title Company verifichera’ che il titolo di proprieta’ non abbia alcun lien, cioe’ che non abbia ipoteche o trascrizioni pregiudizievoli che ne possano impedire la vendita, e controllera’ che non ci siano debiti o arretrati da parte del venditore con le tasse e con l’eventuale condominio. Alla chiusura, la Title Company, consegnera’ al seller la cifra del prezzo di vendita, che il buyer avra’ nel frattempo depositato sia in cash che attraverso un eventuale mutuo, trattenendo i costi e le fees per la vendita, i costi dell’agenzia immobiliare (che normalmente sono il 6%), e l’eventuale residuo di mutuo. A volte capita che le parti, venditore e compratore, fisicamente non si incontrino mai. E’ possibile nominare un procuratore per l’acquisto, attraverso il Power of Attorney, e quindi non essere presenti alla chiusura dell’escrow. Finito l’escrow, il vostro realtor vi consegnera’ finalmente le chiavi della vostra nuova casa. Ed il sogno diventa, finalmente, realta’!! Step six: costi per l’acquisto. Alla chiusura dell’escrow, oltre al prezzo di acquisto dell’immobile, dovrete pagare alcune fees. Esse variano a seconda che prendiate il mutuo o che paghiate tutto in cash. Andiamole a vedere: Title insurance (obbligatoria in caso di mutuo, facoltativa in caso di all cash), Lender fees ed Appraisal fees (queste due solo in caso di mutuo), Escrow fees, Notary fees, Recording fees, Prorated Property taxes, County/city Transfer taxes. Alcune di queste voci possono essere divise col seller, negoziandole in fase di proposta. Per quantificare il tutto, se comprate completamente in contanti dovrete aggiungere al prezzo di acquisto dell’immobile, dall’ 1% al 2,5%; se comprate con mutuo dal 2% al 5%. Step seven: costi mantenimento e tasse. Se comprate un appartamento in condominio, ci saranno da pagare le Condo fees e l’HOA fees (Home Owner Association), che possono includere la manutenzione degli spazi comuni, eventuale piscina e club house, il riscaldamento, l’acqua, la vigilanza, etc. Per le tasse di proprieta’, pagherete la Property taxes che in California e’ intorno all’1% all’anno, pagabile in due rate a dicembre-febbraio, e l’eventuale Mello-Roos taxes, una tassa locale speciale nel caso la comunita’ decida di finanziare nuove spese riguardanti le scuole, le strade, i parchi, aree ricreative, etc. In caso affittiate l’immobile, mantendo la residenza fuori della California, pagherete intorno al 30% del reddito proveniente dalla locazione. Lo Stato italiano vi chiedera’ di pagare l’Ivie (Imposta valore immobili all’estero), che e’ intorno allo 0,76% del valore dell’immobile e viene calcolata in proporzione alla quota di possesso e ai mesi dell’anno nei quali il possesso c’e’ stato. Il versamento non e’ dovuto se l’importo complessivo non superi i 200 euro e si puo’ evitare la doppia tassazione. Infine, se un domani decidiate di vendere il vostro immobile californiano e sarete sempre dei non-residenti, ci sara’ da pagare la FIRPTA (Foreign Investment Real Property Tax Act), e dal prezzo di vendita vi sara’ trattenuto un 10%. Io sono un California Realtor. Usando il MLS, ho una banca dati che mi permette di visionare e vendere qualsiasi immobile presente sul mercato di tutta la California. Se stai sognando di comprare casa in California, non esitare a contattarmi. E se sei interessato ad un altro stato americano, ho un grandissimo network di agenti in ogni angolo degli States e posso garantirti la migliore assistenza, dall’A alla Zeta, rendendo il tuo acquisto sicuro e per niente stressante. Dream until your dreams come true. Piero Lorenzo  Le differenze tra il real estate americano e l’immobiliare italiano, dal punto di vista di un agente del settore, sono notevoli. Alcune sono sostanziali, altre meno. Alcune sono di carattere prettamente normativo e legislativo, altre puramente culturale. Avendo avuto una lunga esperienza nel campo immobiliare italiano ed essendo da quasi due anni e mezzo realtor in California, ed avendo ottenuto ad agosto 2017 la licenza di Broker, ne ho individuate almeno 10 ed ho cercato di esaminarle una per una, confrontando il modello USA con quello Italia.

1. Ruolo e “peso” dell’agente: Negli USA, l’agente, o realtor, lavora specificamente per una delle parti. Quasi mai, infatti, lo stesso agente opera contemporaneamente per venditore (seller) ed acquirente (buyer) nella vendita di una proprieta’. Il venditore lavora con il listing agent e l’acquirente con il buyer agent. Secondo la normativa americana, l’agente, pur rispettando il codice deontologico che gli impedisce di compiere comportamenti scorretti, fa gli interessi fondamentalmente di una delle parti. Piu’ del 95% delle transazioni avviene tramite agenti che sono una figura imprescendibile in una compravendita. In Italia, invece, l’agente immobiliare e’ un intermediario che in maniera imparziale mette in connessione le due parti, venditore ed acquirente, per la conclusione dell’affare. Molte volte egli opera per entrambi contemporaneamente. In proporzione, il numero di transazioni utilizzando l’assistenza di un agente e’ ancora molto basso rispetto agli USA. Credo, purtroppo, che l’agente immobiliare italiano non goda del massimo apprezzamento agli occhi della gente. Non so cio’ da cosa derivi, ma posso sicuramente affermare che in Italia esistono fior fiore di professionisti di cui poter fare totale affidamento. 2. Licenze ed agenzie: Negli USA esistono due licenze di real estate: il realtor che ha la licenza di salesperson presso lo stato in cui vive, ed il broker, che normalmente e’ il proprietario dell’agenzia. Il realtor lavora presso di un broker, ma e’ essenzialmente autonomo e guadagna un’alta percentuale dai suoi affari conclusi. Negli States esistono da un lato grandi agenzie e franchising, come la “mia” Keller Williams, formate ognuna anche da piu’ di 100 realtors, e dall’altro, piccole o piccolissime agenzie locali, con staff molto ridotti. In California (ma un po’ dappertutto credo sia lo stesso) per poter fare l’esame e prendere la licenza di broker, bisogna lavorare per almeno due anni consecutivi come realtor presso di un’agenzia del proprio stato. Per diventare realtor, invece, bisogna frequentare un corso, superare l’esame di stato e poi iscriversi al NAR, National Association of Realtors. Quasi tutte le agenzie e le associazioni locali, organizzano frequentamente corsi di aggiornamento e seminari. Le locazioni vengono trattate principalmente dai Property Management, specializzati nel gestire un grande numero di appartamenti. Non esistono casi di chi si improvvisa agente e opera senza averne il titolo. In Italia, la licenza e’ unica ed e’ quella di agente di affari di mediazione immobiliare. Anche qui devi frequentare un corso e superare l’esame, scritto ed orale. Ci sono vari gruppi e franchising, ma direi che la maggioranza delle agenzie sono piccole e composte anche da un unico agente. Quasi tutti gli agenti si occupano anche di locazioni. Non sono rari i casi di chi opera senza averne il titolo, soprattutto tra i giovanissimi alle prime armi mascherati di giacca e cravatta. 3. Esclusivita’: Negli Usa quasi sempre si lavora con incarico in esclusiva. L’agente che ottiene l’incarico dal venditore, viene chiamato listing agent. Spesso l’esclusivita’ non si limita solo al rapporto venditore-agente, ma si estende anche al rapporto acquirente-agente, con quest’ultimo chiamato buyer agent. E’ nella loro cultura affidarsi solo ad un unico agente. In Italia, invece, la musica e’ tutt’altra. Prendere un incarico in esclusiva scritto e’ molto complicato ed i colleghi italiani lo sanno benissimo. Il venditore, molte volte, preferisce affidare il proprio immobile a piu’ agenzie, con l’idea, a mio avviso errata, che piu’ agenti aumentino le probabilita’ di vendita. Per non parlare, poi, del compratore. Magari lo segui per mesi, mostrandogli una serie infinita di proprieta’ ed alla fine scopri che ha comprato con un altro agente. Ed a volte, nemmeno ti avvisa! 4. Provvigione: Negli USA, la prassi e’ che la provvigione venga pagata solamente dal seller, cioe’ colui che vende. L’acquirente, ovvero il buyer, non paga niente. Il seller corrisponde, normalmente, tra il 5% ed il 6% del prezzo di vendita. Questa percentuale viene poi splittata tra il listing agent ed il buyer agent, ma non sempre in parti uguali. Il pagamento avviene al closing, 20-40 giorni dopo l’accettazione della proposta. Chi gestice l’escrow (che vedremo nel punto 9) trattiene la commissione, che andra’ ai due agenti. dal prezzo di vendita che verra’ poi trasferito al venditore. A mio parere, diversamente dell’Italia, dove la prassi e’ che la provvigione venga pagata sia dal venditore che dall’acquirente (la media va dal 2% al 3%), il fatto che paghi solamente il venditore, fa si’ che negli States sia rarissimo o inverosimile il tentativo di “scavalcare”, cioe’ sorpassare l’agente. Al compratore conviene certamente avere il supporto professionale di un realtor (che ricordo per lui e’ gratis). ed inoltre, il seller e’ molto probabilmente legato da un incarico scritto di esclusiva. Nei miei 13 anni di attivita’ immobiliare fiorentina e’ capitato di avere avuto il forte sospetto di essere stato scavalcato da accordi privati tra compratore ed acquirente per risparmiare sulla mediazione. E credo, che ad ogni agente italiano, nel corso della propria carriera, sia capitata la stessa cosa. Il pagamento della commissione in Italia, dovrebbe avvenire al compromesso e comunque non oltre il rogito, ma non e’ gestito dal Notaio come con l’escrow. 5. MLS: Negli USA, quasi tutti gli immobili sul mercato vanno sul Multiple Listing Service, che e’ un servizio a pagamento. E’ una grande banca dati, dove ogni listing agent, colui che ha l’incarico in esclusiva, inserisce il proprio immobile tra i listings locali. La cosa davvero interessante, per chi come me fa il realtor, e’ che ogni agente dello stato, e nel mio caso della California, puo’ essere il buyer agent per vendere qualsiasi immobile presente sul mercato. Il MLS, inoltre, consente di risalire a tutte le informazioni relative all’immobile in vendita, dalla sua costruzione ai giorni attuali, seguendo passo per passo le varie operazioni e trasferimenti, nonche’ gli agenti che sono stati coinvolti nella vendita nel corso degli anni. Il MLS ti fornisce il CMA, Comparative Market Analysis, ovvero la comparazione di immobili simili, sia venduti che sul mercato attuale. Col MLS e con altri strumenti che noi realtors usiamo, puoi indagare sulla situazione fiscale della proprieta’, su eventuali ipoteche, pesi, gravami, etc. Gli immobili quando vengono messi sul mercato sono pronti per essere immediatamente venduti e trasferiti al nuovo proprietario. In Italia sono presenti sporadicamente alcune versioni di MLS locale, ma che non sono lontanamente paragonabili al modello americano. E’ piu’ una sorta di collaborazione di una rete di agenzie desiderose di aumentare le possibilita’ di vendita. La peculiarita’ italiana e’ che non raramente gli immobili vengono messi sul mercato senza che possano essere considerati “commerciabili”. A volte presentano irregolarita’ e abusivismi che andranno sanati (quando possibile) e che portera’ nel migliore dei casi a tempi lunghissimi per la conclusione della vendita. Ma d’altronde, c’e’ anche da dire, che da noi esistono case che sono nate ancor prima della scoperta dell’America..., pertanto a volte, risalire ai progetti orginari, verificare le variazioni e le modifiche apportate nei secoli, e’ quasi impossibile. Negli USA, invece, e’ tutto facilmente verificabile online. 6. Sign e Lockbox: Negli States, quando si riesce ad ottenere il tanto sospirato incarico, si usa inserire nei pressi della proprieta’ un Sign for Sale, ovvero un grosso cartello inserito nella siepe, dove si pubblicizza il listing acquisito. Una volta venduto, si aggiunge la scritta SOLD, o PENDING, se e’ nella fase tra il post accettazione ed il closing.Per gli immobili vacanti, ovvero non abitati ne’ dal proprietario, ne’ da inquilini, il listing agent inserisce il lockbox alla porta. In molte contee californiane usiamo il lockbox elettronico, ed attraverso un’applicazione sul telefonino, otteniamo la combinazione per entrare nella proprieta’. Questo favorisce vistosamente il numero di appuntamenti degli agenti, che potranno recarsi direttamente all’immobile senza dover attendere il listing agent o il proprietario. Inoltre, con il lockbox elettronico, l’agente che ha l’incarico puo’ sapere chi sta visitando la casa e questo copre, da una parte, anche i rischi che qualche altro agente o i suoi clienti, possano recare, in qualche modo, dei danni. In Italia esistono quei piccoli e colorati cartelli Vendesi che vengono inseriti nei pressi delle abitazioni. Non e’ raro notare piu’ cartelli di agenzie diverse per lo stesso immobile, ed onestamente, non e’ un gran bel vedere. Per quanto riguarda il lockbox, che io sappia, non credo esista questa usanza tra gli agenti. Spesso, per gli immobili ristrutturati o nuovi, o comunque vacanti, il proprietario lascia le chiavi presso di un bar vicino o in un luogo ben preciso. 7. Open House: Nel real estate americano gli Open House sono un vero cult. Vengono fatti, normalmente, nel week end, tra le 13.00 e le 16.00, e sono gestiti dal listing agent o da altri agenti della sua stessa agenzia. Chiunque, in quella fascia oraria, puo’ visitare l’immobile. Sono la forma pubblicitaria piu’ efficiente e probabilmente anche meno costosa per qualsiasi agente. Rappresentano il miglior modo per creare new leads, ossia nuovi contatti. In Italia credo una sorta di Open House ci sia solo per presentazioni di nuove costruzioni o ristrutturazioni di complessi importanti. 8. Preparazione e Home Staging: Negli USA, prima di mettere un immobile sul mercato, listing agent e proprietario preparano insieme la strategia per la vendita. Fotografie professionali, video ben fatti, uso del drone quando merita. Ma prima bisogna imbiancarlo, risistemare il giardino, fare le opportune riparazioni e rifiniture per renderlo il piu’ appetibile possibile. Infine una pratica che si usa spesso: l’home staging. Viene allestito un arredamento che puo’ anche essere a tema per ogni ambiente o camera, e viene dato enfasi anche ai piu’ piccoli particolari. Una buona “acconciatura” della proprieta’, prima di essere lanciata sul mercato, potrebbe apportare anche un profitto sorprendente, soprattutto in questo momento dove il real estate americano e’ cosi vivace e dinamico. In Italia qualche venditore, soprattutto tra i costruttori, e qualche agente con incarico in esclusiva, usa fare l’Home Staging. In generale, pero’, c’e’ da dire che si cerca di arrangiarsi alla meno peggio, con poca cura ed attenzione alla preparazione. A mio avviso, questa e’ la fase piu’ importante e cruciale di tutto il processo di vendita. 9. Escrow e Home Inspection: Negli States, subito dopo che la proposta viene accettata dal seller, la palla passa all’Escrow che ha una durata che va dai 20 ai 40 giorni, a seconda che l’acquisto venga effettuato in cash o accendendo un mutuo. Negli USA, l’Escrow e’ svolto dalle Title Company, che sono in un certo senso come i notai italiani. Sono neutrali tra il seller ed il buyer ed hanno varie mansioni: custodiscono i depositi dell’acquirente a favore del venditore, verificano il titolo e la presenza di ipoteche, controllano che tutti gli accordi presi alla proposta vengano rispettati, ed alla fine trasferiscono la proprieta’ al nuovo owner. Un importante momento dell’escrow e’ l’Home Inspection, che viene fatta qualche giorno dopo l’accettazione e nel quale il compratore si riserva il diritto di potersi ritirare dall’accordo, senza perdere il deposito, se si accorge che la proprieta’ presenti difetti o danni non preventivati in fase di proposta. In Italia, il Notaio e’ il pubblico ufficiale designato per trasferire la proprieta’ e di eseguire dei preventivi controlli per verificare la presenza o meno di eventuali ipoteche o trascrizioni sull’immobile. E’ molto importante anche la conformita’ urbanistica e/o la relazione tecnica (a seconda delle citta’) redatta da un geometra o da un architetto. Ultimamente poi, e’ stata introdotta anche l’APE, un’attestazione di prestazione energetica, che onestamente, non credo serva a tanto. In Italia, dall’accettazione della proposta al rogito, passando dal compromesso, i tempi possono variare molto da transazione a transazione, con attese che potrebbero raggiungere anche i 12 mesi, se non piu’. 10. Referrals: Terminiamo con i referrals americani. Letteralmente il termine referral significa rinvio, e nel gergo immobiliare, si riferisce al passarti un cliente che potrebbe essere un venditore o un compratore. Negli USA, lavorando solitamente in grandi gruppi o franchising, e facendo parte di specifiche designazioni e/o specializzazioni, come le mie CIPS (Certified International Property Specialist) e GPS (Global Property Specialist), entrambe internazionali, si ha modo di ricevere o inviare referrals. Per esempio io ricevo spesso, da agenti di Canada e USA, referrals di venditori che hanno proprieta’ in Italia che vogliono vendere, o di potenziali acquirenti interessati sempre all’Italia, oppure di acquistare a Santa Cruz, dove risiedo. Ovviamente ogni referral viene retribuito con una percentuale sulla provvigione percepita, che in media e’ del 25%. Il tutto viene regolamentato con appositi accordi scritti disciplinati dal NAR. In Italia, esiste per lo piu’ la collaborazione tra due o piu’ agenti, che operano contemporaneamente per la vendita di un immobile: colui che ha il venditore e colui che ha il compratore. Ma uno scambio di referrals all’americana, credo sia raro o presente solamente in qualche franchising radicato nella penisola. Conclusione: il realtor americano ha piu’ strumenti ed ha un ambiente di lavoro molto piu’ favorevole, rispetto ad un agente italiano. La situazione economica dei due paesi e’ completamente differente e l’andamento dei due mercati immobiliari, oggi, non e’ per nulla paragonabile. Quello americano naviga a gonfie vele col vento in poppa e quello italiano e’ ancora arenato in una secca. Quello americano lavora con tutte le informazioni rintracciabili online, quello italiano impiega piu’ tempo e fatica! Ma sono convinto che: se spostassimo il miglior realtor americano ad operare in Italia, considerando che sappia parlare perfettamente o quasi la nostra lingua e conosca bene le leggi immobiliari italiane, il realtor cambierebbe lavoro o tornerebbe a casa dopo una settimana. Il perche’? Negli USA e’ tutto piu’ regolato e lineare. In generale, sono rare le transazioni che presentino problematiche tali da dover uscire dai binari della consuetudine, anche perche’ e’ un paese “giovane”, con pochi secoli di vita e gran parte delle abitazioni sono di recente costruzione. Negli USA, forse e’ piu’ complicata la parte iniziale. E’ forse piu’ arduo prendere un incarico o trovare un potenziale acquirente che voglia lavorare con te in esclusiva, anche perche’ la concorrenza e’ spietata. Potrebbe risultare molto stressante, nel mercato attuale di forte richiesta e di multi-proposte, far accettare la proposta del tuo cliente/acquirente. Ma poi, una volta accettata la proposta, tutto il resto, va quasi da se’ ed in breve tempo si ha il closing. In Italia, invece, ogni singola transazione e’ diversa dall’altra. Il piu’ delle compravendite, anche quelle che appaiono le piu’ chiare e semplici, presentano quasi sempre delle particolarita’ o eccezioni tali da dover trovare soluzioni appropriate e specifiche. Per non parlare poi della seccante burocrazia e dell’abitudine dei clienti italiani a trattare sempre, sia sul prezzo offerto che sulla provvigione. Fino al rogito qualcosa puo’ sempre accadere. Ne sono certo, gli agenti americani andrebbero in tilt in Italia, mentre noi italiani siamo abituati a navigare anche nei mari piu’ in tempesta. Piero Lorenzo |

RSS Feed

RSS Feed